현대건설, 39층 단지 '힐스테이트 서대구역 센트럴' 8월 분양 :: 공감언론 뉴시스통신사 :: (newsis.com)

현대건설, 39층 단지 '힐스테이트 서대구역 센트럴' 8월 분양

[서울=뉴시스] 강세훈 기자 = 현대건설이 8월 대구광역시 서구 비산동 일원에 '힐스테이트 서대구역 센트럴'을 분양한다고 28일 밝혔다

www.newsis.com

현대건설, '힐스테이트 서대구역 센트럴' 오피스텔 청약 마무리 - 컨슈머타임스(Consumertimes) (cstimes.com)

현대건설, '힐스테이트 서대구역 센트럴' 오피스텔 청약 마무리 - 컨슈머타임스(Consumertimes)

[컨슈머타임스 장용준 기자] 현대건설이 대구광역시 서구 비산동 일대에 공급하는 \'힐스테이트 서대구역 센트럴\' 오피스텔이 청약을 마무리했다.현대건설은 지난 27일 진행된 오피스텔 청약

www.cstimes.com

현대건설기계 2분기 영업익 367억원… 전년比 43% 감소 - 조선비즈 (chosun.com)

현대건설기계 2분기 영업익 367억원… 전년比 43% 감소

현대건설기계 2분기 영업익 367억원 전년比 43% 감소 판매보증정책 조정으로 충당금 추가 설정 등이 원인

biz.chosun.com

현대건설 매출 ‘쑥쑥’, 올 목표액 달성 순항 : 스포츠동아 (donga.com)

현대건설 매출 ‘쑥쑥’, 올 목표액 달성 순항

현대건설은 2022년 상반기 연결 실적을 잠정 집계한 결과, 누적 매출 9조7248억 원, 영업이익 3469억 원, 당기순이익 4081억 원을 기록했다고 밝혔다. 매출은 국내…

sports.donga.com

BNK투자증권 “현대건설, 본격적인 외형 성장 국면 확인…투자 의견 ‘매수’ 유지” - 조선비즈 (chosun.com)

BNK투자증권 “현대건설, 본격적인 외형 성장 국면 확인…투자 의견 ‘매수’ 유지”

BNK투자증권 현대건설, 본격적인 외형 성장 국면 확인투자 의견 매수 유지

biz.chosun.com

현대건설, 강남에 ‘힐스테이트 삼성’ 공급 - ::: 글로벌 녹색성장 미디어 - 이투뉴스 (e2news.com)

현대건설, 강남에 ‘힐스테이트 삼성’ 공급 - ::: 글로벌 녹색성장 미디어 - 이투뉴스

현대건설은 서울시 강남구 삼성동 일원에 ‘힐스테이트 삼성’을 공급한다. 지하 7층~지상 17층, 전용면적 50~84㎡ 총 165실 규모로 조성된다.힐스테이트 삼성은 서울 3대 업무지구인 강남업무지구

www.e2news.com

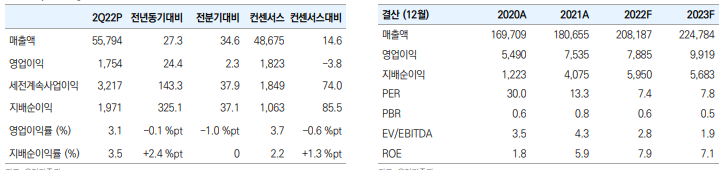

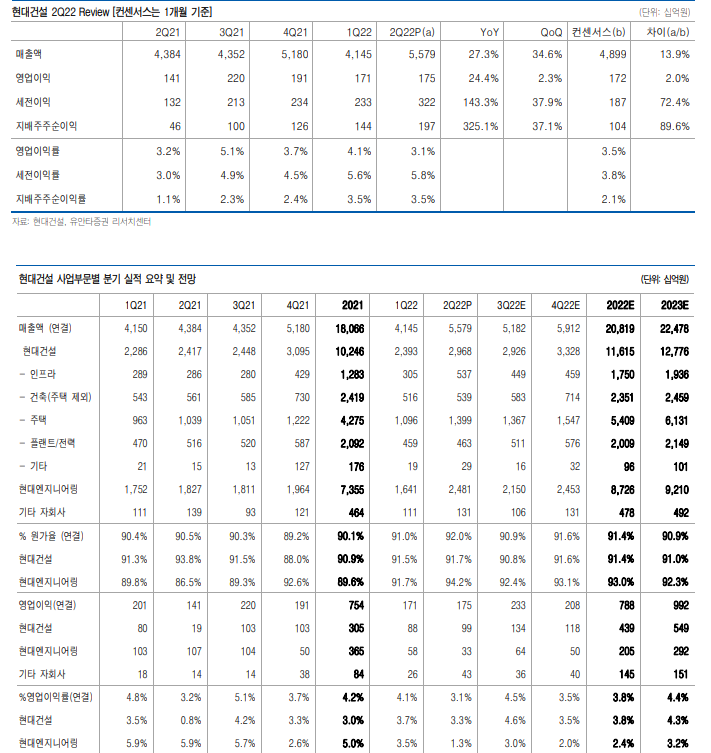

▶2Q22 Review : 2분기 영업이익, 시장 예상치 부합

2022년 2분기, 현대건설 연결 기준 잠정 실적은 매출액 5.58조원(+27.3%, YoY), 영업이익 1,754억원(+24.4%, YoY)을 기록했다. 당분기 매출액은 국내 주택부문과 사우디 자푸라, 파나마 메트로, 인도네시아 빌락파판 정유공장(현대엔지니어링) 등 해외 대형 현장 실적 확대로 시장 예상치를 14% 상회했다. 영업이익은 이라크 카르발라 정유공장(연결 기준, 약 600억원 대 추정) 추가원가 반영과 연결 자회사 이익 증가 효과로 시장 예상치에 부합했으나, 2Q21 싱가포르 복합개발 현장 본드콜(809억원) 비용 반영에 따른 기저효과로 전년동기대비로는 24% 증가했다. 세전이익은 원/달러 강세에 따른 환 관련 평가이익 반영으로 3,217억원을 기록하며 전년동기대비 두 배 이상 증가했다.

뚜렷한 수주 성과, 수주잔고는 사상 최대 수준 재차 경신

2022년 상반기, 신규수주(연결 기준)는 약 21조원을 기록하며 가이던스(28.4조원)의 74%를 달성했다. 대형 해외 Project 수주 지연은 아쉬운 요인인 반면, 국내 주택 중심의 뚜렷한 수주 성과로 당분기 수주잔고(연결 기준)는 약 90조원을 상회하며 창사 이래 최대 수준을 재차 경신했다. 하반기, 필리핀 남북철도(약 1.5조원)를 비롯한 사우디/카타르 플랜트, 싱가포르 병원 등 해외 수주 파이프라인에서의 성과는 수주잔고 증가세를 보다 확대시켜 나갈 전망이다. 국내 주택 분양 실적(별도 기준) 역시 전반적인 우려에도 불구, 연간 가이던스 대비 50%를 상회한 15,777세대를 기록하며 주택 실적 확대 기반을 마련해 나가고 있다[2.7만(’21) → 1.6만(1H22P) → 3.0만(22E) 세대].

투자의견 Buy 및 목표주가 55,000원, 업종 최선호주 의견 유지

현대건설에 대해 투자의견 Buy 및 목표주가 55,000원, 유안타증권 건설업종 최선호주 의견을 유지한다. 당분기 해외 추가원가 이슈에도 불구, 안정적인 수주/분양 증가를 바탕으로 한 실적 성장세는 보다 본격화 될 것으로 추정한다. 대형 원전 시공 경험을 바탕으로 미국 웨스팅하우스와 글로벌 원전사업 협약, 홀텍사와 원전해체 PM 계약 체결 등 원전 사업의 Total Solution Provider 도약을 위한 행보는 성장성 확보에 긍정적 요인으로 작용할 전망이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| BNK금융, 1~6월 순이익 5051억원 (0) | 2022.08.02 |

|---|---|

| NH證 "그린플러스, 국내 유일 스마트팜 상장사" (0) | 2022.07.30 |

| 믿을 건 실적뿐...2Q 이익 전망치 상향된 업종은 (0) | 2022.07.25 |

| 국동, 골프웨어 크리스에프앤씨 인수에 '급등' (0) | 2022.07.22 |

| 에스티아이 주가 숨고르기후?... 반도체 후공정 리플로우 장비 양산 본격화 (0) | 2022.07.19 |

댓글