[특징주] 한온시스템, 투자의견ㆍ목표주가 동시 하향에 장 초반 8%대 급락 - 이투데이 (etoday.co.kr)

[특징주] 한온시스템, 투자의견ㆍ목표주가 동시 하향에 장 초반 8%대 급락

한온시스템이 증권가의 투자의견과 목표주가 하향에 약세다.13일 오전 10시 13분 현재 한온시스템은 전일 대비 8.06%(740원) 내린 8440원에 거래되고

www.etoday.co.kr

한온시스템, UAW 파업 장기화 시 실적 하향…목표가↓ (newsprime.co.kr)

한온시스템, UAW 파업 장기화 시 실적 하향…목표가↓

[프라임경제] 대신증권은 13일 한온시스템(018880)에 대해 전미자동차노조(UAW) 파업이 장기화될 경우 중장기 실적 하향 가능성을 배제할 수 없다며 투자의견 '중립', 목표주가 1만원으로 각각 하향

www.newsprime.co.kr

대신證 “한온시스템, 수익 감소… 투자의견 ‘중립’으로 낮춰” - 조선비즈 (chosun.com)

대신證 “한온시스템, 수익 감소… 투자의견 ‘중립’으로 낮춰”

대신證 한온시스템, 수익 감소 투자의견 중립으로 낮춰

biz.chosun.com

한온시스템, 사실상 매도의견..매수→중립-대신 - 파이낸셜뉴스 (fnnews.com)

한온시스템, 사실상 매도의견..매수→중립-대신

[파이낸셜뉴스] 대신증권은 13일 한온시스템에 대해 사실상 매도의견을 냈다. 투자의견을 매수(BUY)에서 중립(MARKETPERFORM)으로 바꾸면서다. 목표주가는 1만2000원에서 1만원으로 낮췄다. 12일 종가는

www.fnnews.com

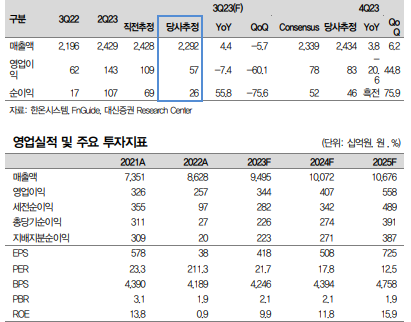

▶ 투자의견 Marketperform 하향, 목표주가 10,000원 하향(-20%)

목표주가는 2024/25년 평균 EPS 617원에 Target PER 16배 부여(2016~19년 5개년 평균 PER에 35% 할인. 역사적 평균 수준). TP 하향은 실적 및 목표배수 하향에 기인. 2H23 미국 노조 파업/BEV 수요 공백 이후 정상 이익 체력 회복 예상되는 2024/25년의 실적 적용. 현재 주가 대비 Upside 제한적인 상황으로 투자의견 Marketperform으로 하향

▶ 3Q23 매출 2.3조(YoY +4%), OP 572억(-7%), OPM 2.5% 예상

OP 컨센서스(780억)/당사 추정(1,086억) 대비 -27%/47% 하회하는 실적 쇼크 예상. 기존 외형 성장/비용 안정화에 따른 연중 실적 개선 지속될 것으로 전망 하였으나, 예상 대비 1) UAW 미국 파업, 2) 전기차 수요 둔화에 따른 매출 성장 둔화. 이에 따라, 고정비 부담 가중되며, 수익성 개선 제한적일 것으로 전망

▶ 2023 매출 9.5조(+10%), OP 3,438억(+34%), OPM 3.6% 예상

4Q23 고객사로부터 비용 정산금 반영 예상. 하지만, 매출/수익성에 긍정적인 BEV/북미 매출 둔화로 기존 추정(2023년 OP 4.5%) 대비 눈높이 조정 불가피. UAW 파업(임금 상승 리스크 증가)/BEV 수요 공백 장기화될 경우, 중장기 실적 가이던스 하향 가능성 배제할 수 없을 것으로 판단. 보수적 접근 필요한 시점

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 동아에스티, 박카스 수출 둔화에도 수익성 개선…목표가↑ (1) | 2023.10.15 |

|---|---|

| 엠씨넥스, 전장 부품 성장 속도 '주목' (0) | 2023.10.13 |

| 인선이엔티, 실적 저점 확인…목표가↓ (0) | 2023.10.12 |

| 글로벌텍스프리, 내년 영업이익 61% 증가 전망 (0) | 2023.10.12 |

| 비아트론, 내년 OLED 신규 투자 이어질까 (1) | 2023.10.11 |

댓글