'팀코리아' 체코 원전 수주…대우건설 'K건설 시공 경쟁력' 입증 :: 공감언론 뉴시스통신사 :: (newsis.com)

'팀코리아' 체코 원전 수주…대우건설 'K건설 시공 경쟁력' 입증

[서울=뉴시스] 홍세희 기자 = '팀코리아'의 일원으로 체코 원전 사업 입찰에 참여한 대우건설이 우선협상대상자로 선정되면서 또 한 번 해외시장 경쟁력을 입증했다는 평가다. 18일 산업통상자원

www.newsis.com

21회 현지 출장...팀코리아 대우건설, 30조 체코 원전 짓는다 - 파이낸셜뉴스 (fnnews.com)

21회 현지 출장...팀코리아 대우건설, 30조 체코 원전 짓는다

[파이낸셜뉴스] 대우건설이 체코전력공사가 발주한 원전 입찰에서 ‘팀코리아’로 참여해 프랑스를 제치고 우선협상대상자로 최종 선정됐다고 18일 밝혔다. 한국은 지난 2009년 아랍에미리트(UA

www.fnnews.com

대우건설, 체코원전 등 해외수주 호조...하락하던 목표가 '반등' - 조세일보 (joseilbo.com)

대우건설, 체코원전 등 해외수주 호조...하락하던 목표가 '반등' - 조세일보

최근 승전보가 날아온 체코 원전 수주를 반영해 대우건설의 목표주가를 상향 조정한 보고서가 나왔다. 대우건설의 목표주가는 그동안 주택경기 부진으로 계속 하향되기만

www.joseilbo.com

▶ 기초체력 회복 여부가 중요

체코 원전 외로도 협의 중인 수의계약 안건 많아 해외수주 성장 지속 가능. 그러나 매출액 비중 64% 차지하는 주택부문의 더딘 회복이 아쉬움. 주택시장 회복 기대감 높아지고 있으나 지방 위주로 진행될 PF 및 시행사 구조조정 고려 시 과거 대비 동사의 업황 회복에의 탄력성이 낮아졌을 가능성. 하반기 분양 및 주택수주 회복 속도 확인 필요

▶ 2Q24 실적은 무난. 강해지는 해외부문이 긍정적

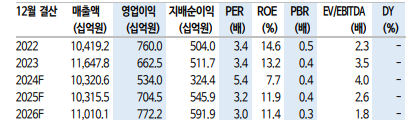

2Q24 매출액 2.8조원, 영업이익 1,325억원으로 컨센서스 부합 예상. 1) 주택/건축 원가율 개선 지연, 2) 대형 현장 착공 지연 따른 해외 플랜트 매출 성장 둔화, 3) 베트남 개발수익 반영 축소 등이 YoY 실적 하락 원인 YTD 신규분양 6,900세대, 연간목표 40% 공급. 3Q 대형 현장 분양 예정 에 있어 연간 1.8만세대 공급 가능할 전망. 과거 대비 분양물량 적지만 공 사비 상승으로 인해 2025년 이후에도 10조원대 매출 지속 가능 기대 7/17일 체코 팀고리아 원전 수주 성공. 수주금액 확정되지 않았으나 1.5조 원 내외로 추정(사업비 24조원 * EPC 비중 40% * 시공(C) 부문 15%). 체코 원전 수주는 1) 해외 원전시장 진출, 2) 수주지역 다각화, 3) 기존 해 외사업 리스크(지역/수금 불확실성) 축소 측면에서 긍정적 현재 협의 중인 해외수주는 투르크메니스탄 비료, 이라크 항만, 리비아 수 소 등 안건 다수 보유. 수주/착공 시점 예측 어려우나 높아지는 해외사업 부 비중 확대되며 동사 실적 안정성 개선에 기여

▶ Valuation & Risk

수주 증가 반영하여 SOTP로 산정한 목표주가 5,300원으로 상향

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 서진시스템, 매출 1조 전망에 강세 (0) | 2024.07.23 |

|---|---|

| 팬오션, 2분기 좋은 운임, 좋은 실적 (5) | 2024.07.22 |

| 코미코, 강세…아시아법인 중심 실적 개선 부각 (0) | 2024.07.19 |

| 덴티움 실적 부진 전망…中정책·러시아 통관 이슈 (0) | 2024.07.18 |

| LG유플러스 "9호선 'LTE-R' 구축 사업 단독 수주 이달 착수" (0) | 2024.07.17 |

댓글