원익QnC 주식 매수의견 유지, "해외로 반도체소재 공급 계속 늘어" (businesspost.co.kr)

원익QnC 주식 매수의견 유지, "해외로 반도체소재 공급 계속 늘어"

원익QnC 주식 매수의견이 유지됐다.대만 등 해외에서 발생하는 쿼츠웨어(반도체 공정용 석영유리) 매출과 세정사업부 매출이 꾸준히 증가하면서 삼성전자와 SK하이닉스 등 국내 고객..

www.businesspost.co.kr

[특징주] 원익QnC, TSMC 설비투자 확대에↑… "부품 수요 증가 기대" - 머니S (mt.co.kr)

[특징주] 원익QnC, TSMC 설비투자 확대에↑… "부품 수요 증가 기대" - 머니S

원익QnC가 세계 최대 반도체 파운드리 업체인 대만 TSMC 설비투자 확대에 따른 수혜가 부각되면서 상승세다. 15일 오전 10시 6분 원익QnC는 전 거래일 대비 400원(1.74%) 오른 2만3450원에 거래되고 있다.

moneys.mt.co.kr

“원익QnC, 4분기 영업이익 142억원 전망… 연말·연초 반도체 부품 재고 조정” (news2day.co.kr)

“원익QnC, 4분기 영업이익 142억원 전망… 연말·연초 반도체 부품 재고 조정”

[뉴스투데이=장원수 기자] 키움증권은 15일 원익QnC에 대해 4분기 영업이익은 142억원으로 감소할 전망인데, 고객사 재고조정 영향이 이어지고, 성과급 등의 일회성 비용도 반영될 것으로 예상되

www.news2day.co.kr

“원익QnC, 올해 연간 영업이익 892억원으로 시장 기대치 대비 10% 이상 상회할 것” (news2day.co.kr)

“원익QnC, 올해 연간 영업이익 892억원으로 시장 기대치 대비 10% 이상 상회할 것”

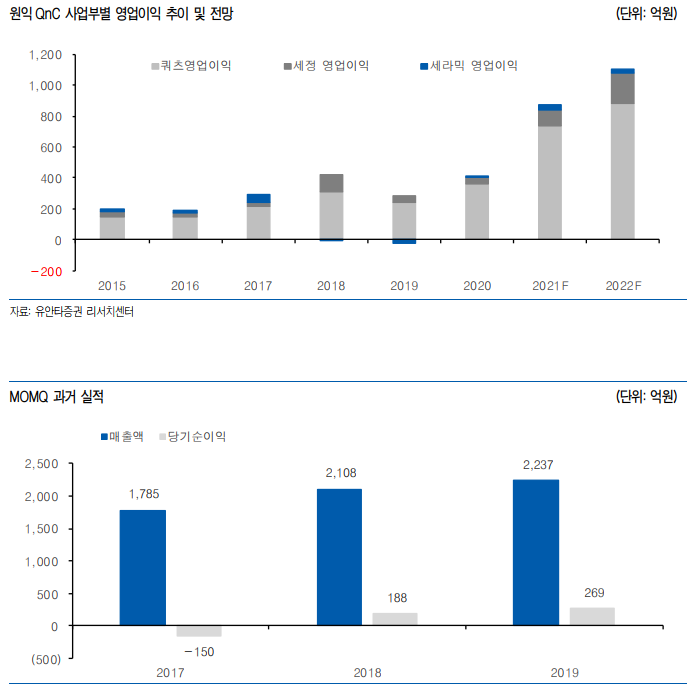

[뉴스투데이=장원수 기자] 유안타증권은 12일 원익QnC에 대해 연결자회사 MOMQ와 시안법인의 턴어라운드가 시작됐다고 전했다. 이재윤 유안타증권 연구원은 “원익QnC의 2분기 매출액은 전년 동기

www.news2day.co.kr

“원익QnC, Quartz·Cleaning 부문의 견조한 실적과 수익성 개선” (news2day.co.kr)

“원익QnC, Quartz·Cleaning 부문의 견조한 실적과 수익성 개선”

[뉴스투데이=장원수 기자] 키움증권은 4일 원익QnC에 대해 2분기 영업이익은 219억원으로 예상된다. 삼성전자와 반도체 신규 공장 가동 효과로, 석영(Quartz) 및 Cleaning 부문의 실적 성장이 나타날 전

www.news2day.co.kr

원익QnC 주가 5%↑..."내년 실적 성장 가시성 높아" 전망 - 아주경제 (ajunews.com)

원익QnC 주가 5%↑...내년 실적 성장 가시성 높아 전망

[사진=게티이미지뱅크]원익QnC 주가가 상승세다.28일 한국거래소에 따르면 오전 11시 3분 기준 원익QnC는 전일 대비 5.47%(1300원) 상승한 2만5050원에 거...

www.ajunews.com

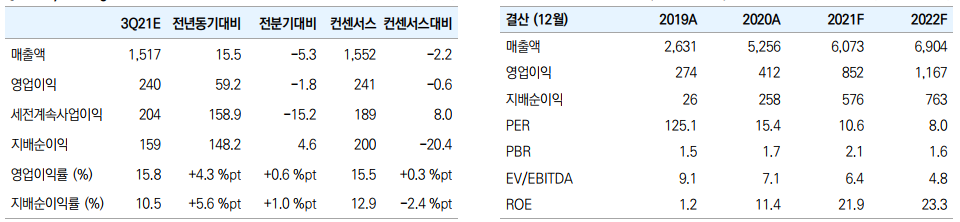

▶3분기 영업이익 240억원으로 추정

3분기 매출액과 영업이익은 각각 1,517억원(YoY 16%, QoQ -5%), 240억원(YoY 59%, QoQ -2%, OPM 16%)으로 추정함.

올 하반기 삼성전자와 SK하이닉스의 Capex 모멘텀이 다소 둔화 되면서 국내 쿼츠웨어 매출액은 소폭 감소할 전망. 하지만 대만 등 해외 쿼츠웨어 매출과 세정사업부 매출액은 지속적으로 성장하고 있다는 점이 긍정적으로 평가될 것.

▶4분기 영업이익 169억원 전망

4분기 매출액과 영업이익은 각각 1,527억원(YoY 18%, QoQ 1%), 169억원(YoY 376%, QoQ -30%, OPM 11%)으로 전망함. 연말성과급을 90억원으로 가정해 4분기 실적 추정치에 반영함.

계절적 비수기 영향으로 쿼츠웨어 매출 성장은 다소 둔화될 전망이나, 세정사업부와 연결자회사 MOMQ의 매출 성장은 지속될 것으로 예상됨.

▶투자의견 BUY, 목표주가 48,000원 유지

해외 쿼츠웨어 매출과 세정사업부 매출액이 꾸준히 성장하고 있어 하반기 실적 하락 폭은 제한적일 전망.

2022년 연결기준 매출액과 영업이익은 각각 6,904억원(YoY 14%), 1,167억원(YoY 37%, OPM 17%)으로 추정함. 시장 우려와는 달리 삼성전자의 2022년 Capex가 올해 대비 증가할 것으로 예상하는 데다가, 2022년에는 TSMC의 강한 Capex 모멘텀과 동사의 대만 쿼츠웨어 증설 효과가 맞물려 실적 성장 가시성이 높다고 판단함.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 삼성엔지니어링, 1700억원 체코 타이어공장 수주 (0) | 2021.11.05 |

|---|---|

| 이수페타시스 주가 7%↑..."최근 수주 물량 급증, 올해 최대 실적 목표" (0) | 2021.11.04 |

| DB하이텍, 3·4분기 최대 실적 경신 예상···목표가↑-신한금투 (0) | 2021.11.02 |

| SK하이닉스, 키파운드리 인수 소식에 주가 3%대 상승 (0) | 2021.11.01 |

| “레이, 성수기 효과로 실적 성장할 것…매수 권고” (0) | 2021.10.31 |

댓글