에스티아이 주가 숨고르기후?... 반도체 후공정 리플로우 장비 양산 본격화 < 핫이슈 < 미분류 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

에스티아이 주가 숨고르기후?... 반도체 후공정 리플로우 장비 양산 본격화 - 핀포인트뉴스

에스티아이 주가 숨고르기후?... 반도체 후공정 리플로우 장비 양산 본격화 [핀포인트뉴스 이경선 기자] 에스티아이 주가가 소폭 하락했다. 18일 한국거래소에 따르면 전 거래일 0.62% 내려 1만 6100

www.pinpointnews.co.kr

에스티아이 "반도체 후공정 리플로우 장비 양산 본격화" :: 공감언론 뉴시스통신사 :: (newsis.com)

에스티아이 "반도체 후공정 리플로우 장비 양산 본격화"

[서울=뉴시스]신항섭 기자 = 반도체·디스플레이 장비 전문기업 에스티아이는 반도체 후공정 리플로우(Reflow) 장비의 양산이 복격화 될 것이라고 27일 밝혔다

www.newsis.com

“에스티아이, 지난해 3분기부터 수주잔고의 큰 폭 성장세” (news2day.co.kr)

“에스티아이, 지난해 3분기부터 수주잔고의 큰 폭 성장세”

[뉴스투데이=장원수 기자] 유안타증권은 6일 에스티아이에 대해 신성장동력이 주력산업으로 진화 중이라고 전했다. 권명준 유안타증권 연구원은 “에스티아이는 반도체 및 디스플레이 장비 회

www.news2day.co.kr

에스티아이, CCSS 고객 다변화로 수주 모멘텀 회복-KB (edaily.co.kr)

에스티아이, CCSS 고객 다변화로 수주 모멘텀 회복-KB

KB증권은 10일 에스티아이(039440)에 대해 캐시카우인 화학약품 중앙공급장치(C.C.S.S.)의 고객 다변화로 수주 모멘텀이 회복되면서 실적 성장이 기대된다고 밝혔다. 투자의견과 매수의견은 제시하

www.edaily.co.kr

에스티아이, 주주가치 제고를 위해 자기주식취득 신탁계약 체결 - 아시아경제 (asiae.co.kr)

에스티아이, 주주가치 제고를 위해 자기주식취득 신탁계약 체결

에스티아이가 주주가치 제고를 위해 자기주식취득 신탁계약을 체결했다고 3일 밝혔다. 취득 기간은 이달 3일부터 오는 12월2일까지 6개월이다. 에스티아이의 자사주 보유량은 81만주이며, 이번

www.asiae.co.kr

에스티아이, ‘인텔’에 438억 반도체 장비 공급한다 < 반도체·디스플레이 < 뉴스 < 기사본문 - 테크월드뉴스 - 노태민 기자 (epnc.co.kr)

에스티아이, ‘인텔’에 438억 반도체 장비 공급한다 - 테크월드뉴스

[테크월드뉴스=노태민 기자] 에스티아이가 438억 원의 장비를 최종적으로 인텔 Intel Blue Sea Fab으로 입고한다고 5월 12일 밝혔다. 계약상대방은 Exyte Singapore Pte. Ltd이다.계약금액은 2021년 매출액 대

www.epnc.co.kr

▶신성장동력이 주력산업으로 진화 중

에스티아이는 반도체 및 디스플레이 장비 회사이다. C.C.S.S. 장비를 주력으로 매출 성장세를 이어오고 있다. 회사는 신성장동력을 확보하기 위해 2016년 이후 꾸준한 R&D 투자 집행하였고, 성과들이 나타나고 있다. 유틸리티 기업에서 공정장비 기업으로 변화가 진행 중이다.

변화의 선봉대는 반도체 장비이다. 국산화에 성공한 Reflow 장비와 FC-BGA 현상기 장비의 매출이 올해부터 본격화될 전망이다. 2021년 말 SK하이닉스와 리플로우 장비(Flux Reflow)의 공동 개발을 성공했으며, 이를 통한 납품이 시작되었다. FC-BGA 현상기 역시 국산화 성공을 통해 장비 공급이 시작되었다. 2019년 이후 국산화 이슈가 확산되고 있다는 점에서 향후 매출액 확대가 기대된다.

▶탄탄한 Cash Cow C.C.S.S

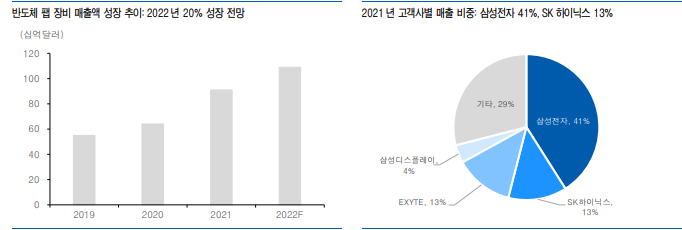

C.C.S.S. 장비는 안정적인 성장을 이어갈 것으로 전망한다. SEMI는 지난 6월 전 세계 반도체 팹 장비 매출액이 올해 20% 성장하여 역대 최고치를 기록할 것이며 한국은 7% 성장할 것으로 전망했다. 또한, 팹 장비 매출액의 85% 이상이 신규 팹 및 생산라인에 의해 발생할 것으로 전망했다. 동사는 국내 주요 반도체 및 디스플레이 업체들을 주요 고객으로 확보하고 있고, 신규 Fab 투자 시 매출 규모가 크다는 점에서 긍정적이다.

▶수주잔고 큰 폭 성장

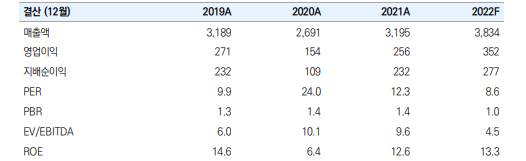

동사의 수주잔고 추이를 보면 2021년 3분기부터 큰 폭의 성장세를 보이고 있다. 지난 1분기에는 2,000억원을 넘는 수주잔고(2,196억원)를 기록했다. 이에 2022년 매출액 3,824억원, 영업이익 352억원으로 각각 전년대비 20.0%, 37.5% 성장할 것으로 전망된다. 수년간 R&D 투자를 통해 개발한 다수의 장비들이 올해 발주가 본격화되고 있다는 점에서 2022년 예상실적 기준 PER 8.6배는 매력적인 구간이라고 판단된다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 믿을 건 실적뿐...2Q 이익 전망치 상향된 업종은 (0) | 2022.07.25 |

|---|---|

| 국동, 골프웨어 크리스에프앤씨 인수에 '급등' (0) | 2022.07.22 |

| 러셀, 리레이팅만 남았다 (0) | 2022.07.18 |

| 더블유게임즈, 더블유카지노 콘텐츠 강화 (0) | 2022.07.16 |

| 인터로조, 30억 규모 자사주 신탁계약 체결 (0) | 2022.07.15 |

댓글