[특징주]아스트,항공기 부품 수요 급증…리오프닝 수혜 (sedaily.com)

[특징주]아스트,항공기 부품 수요 급증…리오프닝 수혜

/아스트 홈페이지 캡처 글로벌 리오프닝 기대감에 항공주가 주목을 받고 있는 가운데 항공기 부품 관련주인 아스트(067390)가 상승세다. 16일 오전 9시 31분 현재 전일대비 3.23% 상승한 6400원에 거래

www.sedaily.com

아스트, 4분기 만에 턴어라운드 성공-유안타 (newstomato.com)

아스트, 4분기 만에 턴어라운드 성공-유안타

유안타증권은 16일 아스트(067390)에 대해 작년 4분기 영업이익을 시현하면서 4분기 만에 턴어라운드에 성공했다고 말했다. 투자의견과 목표주가는 제시하지 않았다. 허선재 유안타증권 연구원

www.newstomato.com

어느 항공기 부품업체의 꿈 “엔데믹 타고 흑자전환” < Company < Business < 기사본문 - 더스쿠프 (thescoop.co.kr)

어느 항공기 부품업체의 꿈 “엔데믹 타고 흑자전환” - 더스쿠프

항공산업은 진입이 어려운 업종 중 하나로 꼽힌다. 사소한 결함으로 대형 참사가 벌어질 수 있기 때문에 무엇보다 ‘신뢰’가 중요하다. 항공업계에선 장기간 거래 실적과 신뢰 관계가 있어야

www.thescoop.co.kr

[코스닥人]아스트 “위드코로나 맞이 다시 날아오를 준비 마쳤다” (edaily.co.kr)

[코스닥人]아스트 “위드코로나 맞이 다시 날아오를 준비 마쳤다”

“코로나19 이후 항공 수요가 폭발적으로 성장할 것이라는 사실은 분명합니다. 선제적으로 이러한 수요에 대비할 수 있는, 기술력을 갖춘 글로벌 강소기업으로서 시장에서 돋보이고자 합니다.

www.edaily.co.kr

▶4Q21 매출액 335억원, 영업이익 31억원 시현

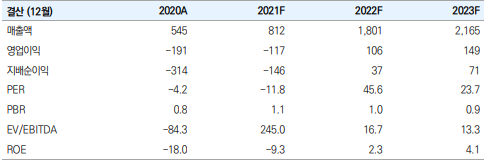

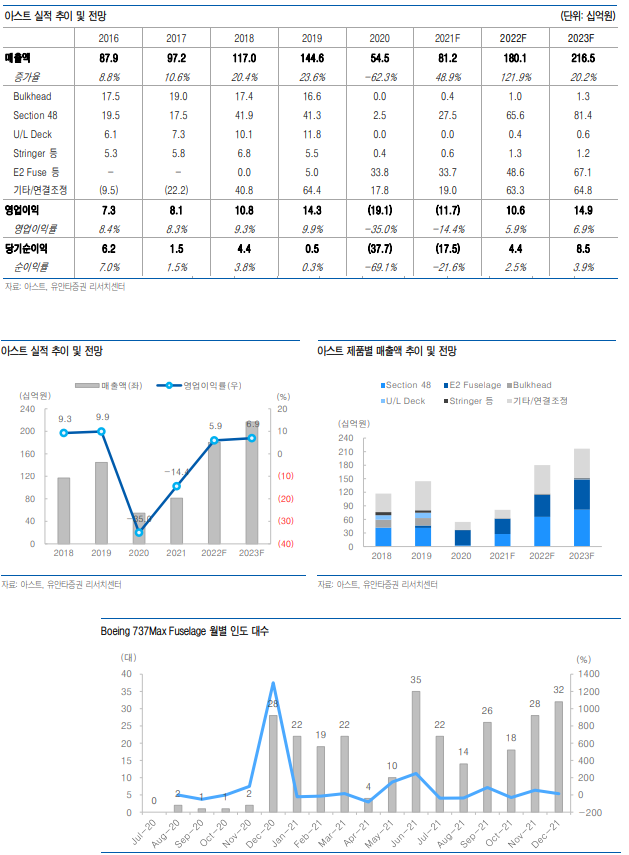

아스트 4Q21 실적은 매출액 335억원 (YoY +60.0%)과 영업이익 31억원 (YoY 흑전)을 시현하며 4분기만에 턴어라운드에 성공. 실적 향상의 근거는 ①보잉 737Max와 Embraer E2의 가파른 생산대수 회복 ②보잉의 생산캐파 감축에 따른 동사 부품 점유율 확대 ③E2 NRC대금 인식에 기인. 글로벌 항공기 이연수요에 따라 최근 확산중인 오미크론 바이러스와 무관하게 동사의 항공기 부품 공급 확대는 지속되는 상황. 더불어 737Max 추락사고 이전에 전체 판매량 중 약 20%를 차지했던 중국에서 3년만에 737Max 운항재개 승인이 임박한 만큼 4Q21을 기점으로 동사는 본격적인 실적 및 주가 회복 국면에 진입할 것으로 판단.

▶단기적 유동성 위기 해소, 가파른 실적 성장까지 기대

I. 재무적 이슈 해소 국면: 동사는 1/13일 400억원 규모의 BW를 발행하면서 9회차 BW(300억원) 중도상환에 대한 단기 유동성 위기를 해소. 2019년 737Max 추락사고와 2020년 코로나 여파로 높은 외부 자금 의존도가 지속되고 있지만 올해부터 본격화 되는 실적 성장을 통해 점진적 재무구조 개선이 전망. 더불어 금번 BW 청약률은 6,300%를 상회하면서 동사의 실적 및 주가 반등에 대한 시장의 기대감 또한 충분한 상황으로 판단.

II. 펀더멘털 개선: 보잉의 월평균 737Max 생산대수는 1Q21 10대에서 1Q22 26대까지 증가했으며 1H22 중국향 737Max 공급 재개 시 31대까지 늘어날 것으로 전망. 주목할 만한 부분은 동사의 부품 점유율이 과거 25% 수준에서 50% 이상으로 확대되었기 때문에 동사의 월평균 Section48 생산 물량은 1Q21 5대에서 1Q22 15대까지 보잉의 737Max생산대수 증가율 대비 더욱 큰 폭으로 증가.

▶2022년 매출액 1,800억원, 영업이익 106억원 전망

아스트 2022년 예상 실적은 매출액 1,801억원 (YoY +121.9%)과 영업이익 106억원(YoY 흑전)으로 전망. 1Q22부터 ①단기적 자금 조달 이슈 해소 ②중국의 737Max 운항재개 승인 등이 이뤄지며 긍정적인 주가 흐름이 이어질 것으로 전망. 다만 올해부터 가파른 실적 성장이 예상되긴 하지만 2천억원 수준의 차입금과 주가희석 물량(BW)은 다소 부담스러운 수준. 그럼에도 불구하고 2022년은 ①737Max 추락사고 ②팬데믹 등의 대형 악재에서 벗어나는 원년인 만큼 지금부터 아스트에 대한 관심을 높여갈 필요 존재.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| DB하이텍 성장 이끄는 두 기둥 '8인치 호황·SiC' (0) | 2022.03.21 |

|---|---|

| 엠아이텍, 작년 영업익 전년比 103%↑… 창사 이래 최대 (0) | 2022.03.18 |

| LG이노텍, 2040년까지 전 사업장 탄소중립 이룬다 (0) | 2022.03.16 |

| 삼성전기 장덕현 사장 "차세대 IT·전장용 제품이 미래 성장 축" (0) | 2022.03.15 |

| 키움증권, 해외주식 양도소득세 무료 신고대행 서비스 진행 (1) | 2022.03.14 |

댓글