상신이디피, 2Q 영업이익 73억원.. PER 16.8배 - 아이투자 (itooza.com)

아이투자

상신이디피는 16일 반기보고서를 통해 2분기 매출액 719억원(전년비 +58%), 영업이익 73억원(+114.1%), 순이익 -15억원(적자전환)을 각각 기록했다고 공시했다. 가치투자 포털 아이투자는 반기보고서를

www.itooza.com

상신이디피, 중대형 캔 고속 성장…하반기 실적 견조-신한 (edaily.co.kr)

상신이디피, 중대형 캔 고속 성장…하반기 실적 견조-신한

신한금융투자는 29일 상신이디피(091580)에 대해 중대형 캔(CAN) 매출 증가와 전방 고객사의 2차전지 생산능력(CAPA) 증대로 실적 개선세가 이어질 것으로 전망했다. 투자의견과 목표주가는 제시하지

www.edaily.co.kr

더벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

[2차전지 소부장 2.0 돋보기]'승계 시동' 상신이디피, CB 콜옵션 지렛대 활용

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

[스몰캡 V차트] 상신이디피, 고객사 CAPA 확대 효과로 성장 - 아이투자 (itooza.com)

아이투자

상신이디피의 주가는 지난 30일 종가 기준 전일 대비 4.11% 내린 1만6350원이다. 2022년 1분기 실적과 현재 주가를 반영한 상신이디피의 주가수익배수(PER)는 11.4배, 주가순자산배수(PBR)는 2.1배, 자기

www.itooza.com

▶CAN 주력 2차전지 부품업체

1992년 설립되어 2007년 코스닥 상장. 2차전지 케이스인 원통형/중대형(각형) CAN, 상부 덮개인 CAP ASS’Y 등의 제조 및 판매 사업을 영위. 1Q22 연결기준 매출비중은 원통형 CAN 45%, 중대형 CAN 40% 등. 최대 고객사인 삼성SDI 내 원통형 CAN 공급비중은 80% 이상

▶탄탄한 이익 체력이 돋보인다

급격한 원재료 가격 인상에도 10% 이상의 높은 마진율을 꾸준히 유지하며 이익 체력을 증명. 2021년 초부터 이어진 알루미늄(중대형 캔 원재료)과 니켈도금강판(원통형 캔 원재료)의 가격 상승 지속에도 불구하고 1Q22 분기 최대 영업이익 기록. 20년 업력에서 비롯한 높은 수율과 철저한 비용 관리로 마진 방어에 강점을 보유

▶전방 수요 확대로 피할 수 없는 증설, 담보된 실적 성장

2025년까지 고객사의 공격적인 투자 확대의 최대 수혜가 될 것으로 전망. 2022년 제품별 매출액은 원통형 CAN 1,356억원(YoY+44%), 중대형 CAN 1,174억원(YoY+65%)을 전망. 고객사는 확대되는 원통형 배터리 시장에서 강점을 보유하고 있으며, 동사는 오랜 기간 협력관계를 다져온 고객사의 핵심적인 부품사로 고객사와 동행하는 중장기적 실적 성장이 기대

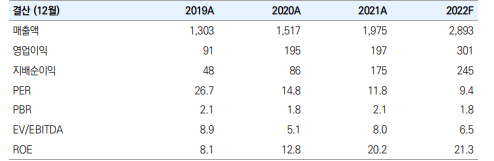

▶투자의견 BUY, 목표주가 22,000원 제시

상신이디피에 대해 투자의견 BUY 및 목표주가 22,000원을 제시. 목표주가는 2022년 추정 EPS 1,802원에 국내 2차전지 부품 Peer 12M Fwd 평균 PER인 12배를 적용해 산출. 2022년 매출액 2,893억원(YoY+46%)와 영업이익 301억원(YoY+53%, OPM 10.4%)을 전망. 1)원재료 상승기에도 10% 이상의 높은 마진율을 유지하며 이익 체력을 증명 2)원통형 배터리 수요 급증에 따른 최대 고객사의 공격적인 투자 확대로 중장기적 실적 성장을 기대. 현재 주가는 12M Fwd PER 기준 8.1배로 동종업계 내 밸류에이션 매력도 부각

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 하나기술 "유럽시장 공략, 2026년 매출 7000억 달성" (0) | 2022.09.02 |

|---|---|

| 상신이디피, 2Q 영업이익 73억원.. PER 16.8배 (0) | 2022.08.30 |

| 코리아센터 "메이크샵 차별화 서비스로 쇼핑몰 매출 늘리세요” (2) | 2022.08.29 |

| LG전자가 찜한 '로보티즈' 올해 실적 턴어라운드 할까 (0) | 2022.08.28 |

| SIEK, 이마트 왕십리점에 ‘PS 전문 스토어’ 2호점 오픈 (0) | 2022.08.27 |

댓글