"삼화콘덴서, 빠른 전장 회복 기대… 목표주가 유지" < 금융증권 < 이코24 < 기사본문 - 뉴스클레임 (newsclaim.co.kr)

"삼화콘덴서, 빠른 전장 회복 기대… 목표주가 유지" - 뉴스클레임

[뉴스클레임]미래에셋증권은 3일 삼화콘덴서의 목표주가 5만1000원과 투자의견 \'매수\'를 유지했다.삼화콘덴서의 1Q24 매출액은 712억원, 영업이익은 76억원으로 추정된다.박준서 미래에셋증권 애

www.newsclaim.co.kr

KB증권, "삼화콘덴서 2분기 이후 업황 개선 기대...목표가↓" < 증권 < 경제 < 기사본문 - 한스경제 (hansbiz.co.kr)

KB증권, "삼화콘덴서 2분기 이후 업황 개선 기대...목표가↓" - 한스경제

[한스경제=박영선 기자] KB증권은 삼화콘덴서의 MLCC 수요가 부진하다고 보고 목표주가를 4만 8000원으로 16% 하향했다. KB증권 이창민 연구원은 29일 삼화콘덴서에 대해 \"미국 금리 예상 인하 시점

www.hansbiz.co.kr

삼화콘덴서 주가 두둥실... "실적 바닥 지나, 하반기 업황 개선 전망" < 핫이슈 < 뉴스 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

삼화콘덴서 주가 두둥실... "실적 바닥 지나, 하반기 업황 개선 전망" - 핀포인트뉴스

[핀포인트뉴스 이경선 기자] 삼화콘덴서 주가가 치솟고 있다.2일 한국거래소에 따르면 전 거래일 이날 오후 6.76% 올라 3만 5550원에 거래되고 있다.주가는 하락추세에서 벗어나 60일 이동평균선을

www.pinpointnews.co.kr

▶ 1Q24 Preview: 생각보다 빠르게 회복

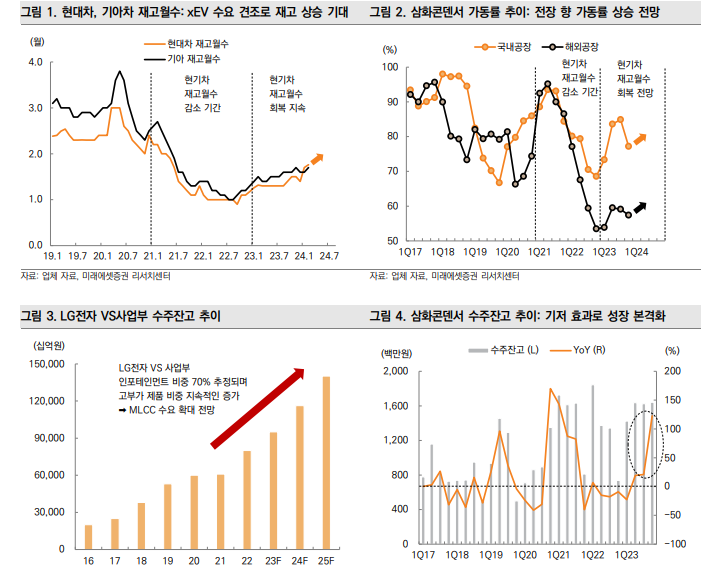

1Q24 매출액 712억원(+9.1% YoY), 영업이익 76억원(+16.1% YoY)으로 추정한 다. 1) 전장 MLCC 수요 성장, 2) DC-LINK의 성장 확대에 수주 잔고 성장과 가동률 상승이 기대되기 때문이다. 회복이 더딘 IT 및 산업 향 수요 우려보다 xEV의 판매 호조로 전장 향 수요가 빠르게 성장하고 있다. 전장 비중 증가는 동사의 전체 출하 량과 ASP를 개선할 것이다. 현기차의 재고월수가 정상화되고 있고 LG전자 VS사업 부의 인포테인먼트 고부가 제품으로 믹스마진 개선이 기대되기 때문이다. 2024년 매출액은 3,111억원(+10.8% YoY), 영업이익 307억원(+29.4% YoY)으로 전망한다. MLCC +14.8% YoY, DC-Link Capacitors +15.5% YoY로 기대되기 때 문이다. IT/범용 MLCC의 회복 시기 지연으로 기존 추정치 대비 -1%, -19% 하향 조정했다. 다만, 이연되는 산업 향 빈자리를 전장이 채우며 향후 추가적 실적 업사이 드가 존재한다고 판단한다. 전방 고객사들의 재고 안정화로 전장용 수요 및 용량이 증가하고 DC-Link Capacitors PHEV → BEV, 연료 전지 등까지 확장되고 있다.

▶ 전장 MLCC 비중 기존 추정치 40% → 45%로 상향 조정

전장 비중은 증가할 것으로 판단한다. 1) 현기차의 재고월수 감소, 2) LG전자의 VS 사업부 고부가 제품 믹스로 ASP의 지속적 상승이 추정되기 때문이다. 24년 MLCC 비중은 전장 45%(기존 40%), 산업 25%(기존 30%), 가전 25%으로 기대된다. LG 전자 VS사업부의 믹스 질적 성장으로 저부가 → 고부가 제품으로 탈바꿈함과 동시 에 MLCC 탑재량 증가로 동사의 Blended ASP가 개선될 것이다. 5G 중개기 및 반도체 향 수요가 지연되면서 산업 비중은 소폭 낮아질 것으로 추정한다. 21년 현대차 재고월수가 감소하면서 동사의 가동률도 낮아졌었다. (그림 1, 2 참조) 2021년부터 가파르게 내려왔던 재고월수가 작년 하반기부터 다시 상승하고 있다. EV에 대한 우려도 PHEV의 수요가 견조하게 유지됨에 따라 부품 재고 수요가 증가 할 것으로 기대된다.

▶ 투자의견 매수 및 목표주가 51,000원 유지

2년 평균 P/B 1.9배 보다 낮은 수준이다. IT 및 산업 수요 회복 시그널을 기다리기 보단 전장의 선제적인 회복이 동사의 주가에 반영되어야 된다고 판단한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 유아이엘, 전자담배 신규 모델 출시 수혜 (0) | 2024.04.05 |

|---|---|

| 한화오션 "풍력·플랜트 인수 사업서 올해 매출 1조원 달성목표" (0) | 2024.04.05 |

| 앱코, 공공사업 수주 확대 기대 (0) | 2024.03.28 |

| 이패밀리에스씨, 이유 있는 신고가… 1분기 최대 실적 전망 (0) | 2024.03.28 |

| 코스메카코리아, 호실적 흐름 유지…지금은 매수할 때 (1) | 2024.03.26 |

댓글