이수페타시스 주가 7%↑...최근 수주 물량 급증, 올해 최대 실적 목표 | 아주경제 (ajunews.com)

이수페타시스 주가 7%↑...최근 수주 물량 급증, 올해 최대 실적 목표 | 아주경제

[사진=게티이미지뱅크]이수페타시스 주가가 상승세다.28일 한국거래소에 따르면 오전 9시 55분 기준 이수페타시스는 전일 대비 7.68%(300원) 상승한 4205원에 거래...

www.ajunews.com

뉴스핌 - 이수페타시스, 글로벌 5G 투자 확대로 수주 급증… "올해 최대 실적 목표" (newspim.com)

이수페타시스, 글로벌 5G 투자 확대로 수주 급증… "올해 최대 실적 목표"

이수페타시스, 글로벌 5G 투자 확대로 수주 급증… "올해 최대 실적 목표"

www.newspim.com

이수페타시스, 엑사보드와 中법인 리스크 해소-키움 (edaily.co.kr)

이수페타시스, 엑사보드와 中법인 리스크 해소-키움

키움증권은 19일 이수페타시스(007660)에 대해 장기간 적자로 인해 기업가치를 훼손했던 엑사보드와 중국 법인 리스크가 해소됐다고 평가했다. 글로벌 2위 경쟁력을 가진 고다층 MLB 전문 업체로

www.edaily.co.kr

이수페타시스, 엑사보드와 中법인 리스크 해소-키움 (edaily.co.kr)

이수페타시스, 엑사보드와 中법인 리스크 해소-키움

키움증권은 19일 이수페타시스(007660)에 대해 장기간 적자로 인해 기업가치를 훼손했던 엑사보드와 중국 법인 리스크가 해소됐다고 평가했다. 글로벌 2위 경쟁력을 가진 고다층 MLB 전문 업체로

www.edaily.co.kr

[자금조달]600억원 유증으로 생산량 확대 나서는 '이수페타시스' - 아시아경제 (asiae.co.kr)

[자금조달]600억원 유증으로 생산량 확대 나서는 '이수페타시스'

이수페타시스가 대규모 유상증자를 통해 설비투자 자금을 조달한다. 코로나19 여파로 주력 제품인 네트워크 장비 수요가 늘어나면서 증설 필요성이 커졌다. 연간 이자비용이 100억원을 넘기고

www.asiae.co.kr

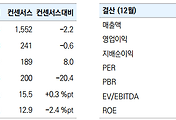

▶3Q21 영업이익 159억원으로 당초 예상 상회할 전망

3Q21 매출액과 영업이익은 각각 1,355억원(YoY -13%, QoQ 15%), 159억원(YoY 262%, QoQ 38%, OPM 12%)으로 당초 예상 영업이익 138억원을 대폭 상회할 전망임. 부품 소싱의 탈중국 트렌드 가속화가 동사의 고객다변화를 예상보다 빠른 속도로 견인하고 있기 때문임.

▶4Q21 영업이익 133억원으로 전망

4Q21 매출액과 영업이익은 각각 1,247억원(YoY -11%, QoQ -8%), 133억원(YoY 흑전, QoQ -17%, OPM 11%)으로 전망함. 비수기 영향으로 4분기 매출액은 전 분기 대비 감소하겠지만 고객 다변화 및 제품 Mix 개선 효과로 견조한 수익성을 기록할 것으로 예상됨.

▶22년 역대급 실적 전망에 대한 근거

2022년 연결기준 매출액과 영업이익은 각각 각각 5,080억원(YoY 7%), 556억원(YoY 31%, OPM 11%)으로 사상최대 실적을 기록할 전망. 연결 자회사 중국법인은 매출액과 영업이익을 각각 860억원(YoY 1%), 26억원(YoY 53%, OPM 3%)으로 보수적으로 가정해 연결 실적에 반영함. 유상증자를 감안한 동사 시총은 2,200억 수준으로 내년 예상 실적 기준 PER 7.4배에 불과. 고객사들의 탈중국 트렌드, 통신 고도화, 우호적인 경쟁 환경이 동사의 실적 전망에 대한 가시성을 높여줄 것. 적정 시총은 4,500억원~5,000억원으로 추산됨.

통신기술 고도화에 따라 MLB 시장 성장이 가속화되고 있는 가운데 22년 동사에 긍정적인 포인트는 다음 네가지로 요약됨.

첫째, 미국과 중국의 갈등이 지속되면서 Cisco, Nokia, Ericsson, Google, Amazon, Microsoft, Arista, Juniper 등과 같은 주요 전방 기업들이 부품 소싱에 있어서 탈중국에 대한 Needs가 커지고 있음. 이에 따른 수혜가 동사에 집중되고 있음. 현재 동사의 가동률은 75%~80% 수준이고 수주 증가 대응을 위해 Capa 증설 중. 22년 Capa는 올해 대비 10% 이상 늘어날 전망.

둘째, 경쟁사들의 사업 철수 및 축소도 긍정적 요인. 21년 상반기 일본 Kyocera가 MLB 사업을 철수함. 국내 경쟁사인 대덕전자는 반도체 기판에 모든 역량과 자원을 집중하면서 MLB 사업은 점차 축소되고 있음.

셋째, 과거와는 다르게 특정 고객사에 대한 의존도가 낮아짐. 과거에는 Cisco 또는 Nokia에 대한 의존도가 절대적이었지만, 올해 들어서는 Google, Juniper, Arista 대상 매출 비중이 빠른 속도로 확대되기 시작함. 앞서 언급한 ‘고객사들의 탈중국 움직임’의 일환으로 해석.

넷째, 통신속도가 빨라지면서 MLB 생산 기술(VIPPO, IVH 등)도 고도화되고 있음. 글로벌 MLB 업체는 15~20개에 달하는 반면 이에 대응 가능한 업체는 3~4개로 축소되는 것으로 추정됨.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 아프리카TV, 'NFT 콘텐츠 마켓' 출시…메타버스 사업 확장 (0) | 2021.11.07 |

|---|---|

| 삼성엔지니어링, 1700억원 체코 타이어공장 수주 (0) | 2021.11.05 |

| 원익QnC 주식 매수의견 유지, "해외로 반도체소재 공급 계속 늘어" (0) | 2021.11.03 |

| DB하이텍, 3·4분기 최대 실적 경신 예상···목표가↑-신한금투 (0) | 2021.11.02 |

| SK하이닉스, 키파운드리 인수 소식에 주가 3%대 상승 (0) | 2021.11.01 |

댓글