SK하이닉스, 키파운드리 인수 소식에 주가 3%대 상승 - 조선비즈 (chosun.com)

SK하이닉스, 키파운드리 인수 소식에 주가 3%대 상승

SK하이닉스, 키파운드리 인수 소식에 주가 3%대 상승

biz.chosun.com

키파운드리 품은 SK하이닉스, 8인치 생산역량 두 배 키운다 - 전자신문 (etnews.com)

키파운드리 품은 SK하이닉스, 8인치 생산역량 두 배 키운다

17년 만에 키파운드리를 다시 품는 SK하이닉스가 8인치 웨이퍼 생산 능력 기준 글로벌 상위 10개사 안에 진입한다. 전력관리반도체·디스플레이구동칩·마이크로컨트롤러유닛 등 급증하는 8인치

www.etnews.com

SK하이닉스, 키파운드리 인수 '파운드리 생산능력 2배' :: 공감언론 뉴시스통신사 :: (newsis.com)

SK하이닉스, 키파운드리 인수 '파운드리 생산능력 2배'

[서울=뉴시스] 이인준 기자 = SK하이닉스가 8인치 파운드리(반도체 위탁생산) 기업인 키파운드리를 인수하기로 했다고 29일 발표했다

www.newsis.com

SK하이닉스, 3분기 매출 11조8053억…분기 최대 매출 :: 공감언론 뉴시스통신사 :: (newsis.com)

SK하이닉스, 3분기 매출 11조8053억…분기 최대 매출

[서울=뉴시스] 이재은 기자 = SK하이닉스는 26일 실적 발표를 통해 3분기(7~9월) 매출액이 11조8053억원, 영업이익 4조1718억원이라고 밝혔다

www.newsis.com

“메모리 불황 아니다” 시장 비관적 전망, 정면 반박한 SK하이닉스 - 조선비즈 (chosun.com)

“메모리 불황 아니다” 시장 비관적 전망, 정면 반박한 SK하이닉스

메모리 불황 아니다 시장 비관적 전망, 정면 반박한 SK하이닉스 2021년 3분기 컨퍼런스 콜 PC 등 수요 증가로 업황 나쁘지 않아 공급망 이슈도 이미 반영된 변수 설비투자 보수적으로매출의 30% 중

biz.chosun.com

SK하이닉스, '슈퍼사이클급' 실적 신기록 - 전자신문 (etnews.com)

SK하이닉스, '슈퍼사이클급' 실적 신기록

SK하이닉스가 올해 3분기 글로벌 공급망 급변과 메모리 반도체 가격 하락 전망 등 부정적 여건에도 창사 이래 최대 분기 실적을 달성했다. 2018년 반도체 초호황기(슈퍼사이클)에 버금가는 실적에

www.etnews.com

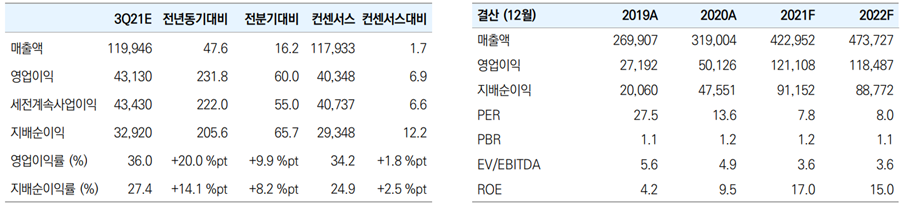

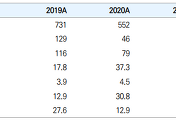

▶3Q21 영업이익 4.3조원으로 컨센서스 상회할 전망

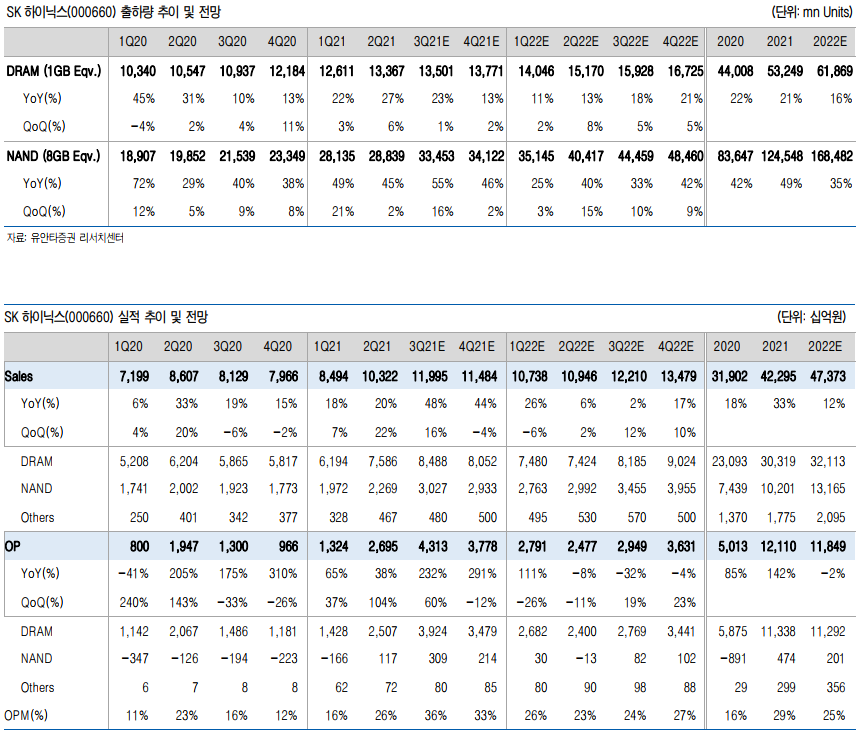

3분기 매출액과 영업이익은 각각 12조원(YoY 48%, QoQ 16%), 4.3조원(YoY 232%, QoQ 60%, OPM 36%)을 기록하며 시장 시장 컨센서스를 상회할 전망.

3분기에도 메모리반도체 가격 상승이 지속되면서 실적 성장 견인. 3Q21 동사 DRAM 과 NAND Blended ASP는 각각 +5%, +9%로 추정.

작년 2분기부터 메모리반도체 B/G가 가이던스를 상회하기 시작했는데, 이번 3분기는 기존 가이던스에 부합할 전망.

▶4Q21 영업이익 3.8조원 전망

4분기 매출액과 영업이익은 각각 11.5조원(YoY 44%, QoQ -4%), 3.8조원(YoY 291%, QoQ -12%, OPM 33%)으로 전망.

4분기부터 메모리반도체 가격 조정이 본격화될 전망. 4분기 DRAM과 NAND Blended ASP는 각각 -7%, -5%로 추정.

▶3Q22 메모리반도체 가격 반등 전망

최근 둔화되고 있는 메모리반도체 구매는 계절적 요인을 감안했을 때, 내년 2분기부터 재차 활성화되면서 수요처가 보유하고 있는 재고가 소진되는 Cycle로 진입할 것으로 예상함. 즉, 3분기부터 메모리반도체 판가가 반등하면서 메모리 업종의 실적 모멘텀을 견인할 전망. 동사 주가의 Rock Bottom이 90,000원~95,000원(21년 PBR 1.1~1.2X)으로 계산된다는 점과 주가가 업황을 6개월 이상 선반영한다는 점을 감안하면 비중 확대 전략 유효. 투자의견 BUY, 목표주가 130,000원 유지함.

통상적인 계절성이 나타나지 않을 경우에는 경쟁사의 DRAM 구형 라인인 13라인의 전환투자(DRAM ( 비메모리반도체)가 진행되면서 공급이 줄어들면서 공급 과잉은 일시적 기우에 그칠 것. 참고로 13라인 DRAM Capa는 70K수준으로 글로벌 DRAM Capa의 약 5% 수준에 달함.

당사가 추정하는 경쟁사의 13라인 전환투자 유인은 다음 3가지로 요약됨. 1) DRAM 시장의 공급 과잉 전환, 2) 구형 생산라인으로 생산 효율이 상대적으로 떨어 진다는 점, 3) 비메모리반도체 점유율 확대

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 원익QnC 주식 매수의견 유지, "해외로 반도체소재 공급 계속 늘어" (0) | 2021.11.03 |

|---|---|

| DB하이텍, 3·4분기 최대 실적 경신 예상···목표가↑-신한금투 (0) | 2021.11.02 |

| “레이, 성수기 효과로 실적 성장할 것…매수 권고” (0) | 2021.10.31 |

| PI첨단소재, 3Q 영업익 191.9억…전년比 20.5%↑ (0) | 2021.10.30 |

| 네이버-손정의 손 잡는다…제페토, 2000억 투자 유치 (0) | 2021.10.25 |

댓글