TCC스틸, 주가 강세…아조브스틸 피해에 훨훨 < 증권 < 금융·증권 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

TCC스틸, 주가 강세…아조브스틸 피해에 훨훨 - 핀포인트뉴스

[핀포인트뉴스 김성기 기자] 22일 시간외 매매에서 TCC스틸 주가가 급등했다.이날 오후 6시 기준 TCC스틸 주가는 종가보다 2.83% 오른 1만900원에 시간외 거래를 마쳤다.TCC스틸의 시간외 거래량은 14

www.pinpointnews.co.kr

"TCC스틸, 주당 150원 현금배당 결정"- 헤럴드경제 (heraldcorp.com)

TCC스틸, 주당 150원 현금배당 결정

TCC스틸은 보통주 1주당 150원의 현금 결산배당을 결정했다고 3일 공시했다. 시가배당율은 1.8%이며 배당금총액은 34억7907만원이다.

biz.heraldcorp.com

"TCC스틸, 지난해 영업익 256억…전년비 2536.4% ↑"- 헤럴드경제 (heraldcorp.com)

TCC스틸, 지난해 영업익 256억…전년비 2536.4% ↑

TCC스틸은 지난해 연결기준 영업이익이 255억9772만원으로 전년대비 2536.42% 증가했다고 3일 공시했다. 같은 기간 매출액은 5366억5113만원으로 24.28% 늘어난 것으로 집계됐다. 당기순이익은 287억2328만

biz.heraldcorp.com

철강업계 호황 릴레이… ‘동국S&C·TCC스틸’, 전년 연간실적 대폭 상승 - 뉴스워커 (newsworker.co.kr)

철강업계 호황 릴레이… ‘동국S&C·TCC스틸’, 전년 연간실적 대폭 상승 - 뉴스워커

철강업계 기업들의 전년 연간실적이 2020년 대비 큰 폭으로 상승하면서 호황 릴레이가 이어지는 가운데, 동국S&C와 TCC스틸의 실적도 2020년 대비 대폭 개선돼 손익구조가 30% 이상 상향됐다는 변경

www.newsworker.co.kr

"TCC스틸, 글로벌 전기차 시장 확대에 실적 개선" - 철강금속신문 (snmnews.com)

"TCC스틸, 글로벌 전기차 시장 확대에 실적 개선"

TCC스틸이 글로벌 전기차 시장 확대에 따른 수혜를 받을 것이란 분석이 제기됐다.유안타증권은 TCC 스틸의 2022년 예상 매출액과 영업이익을 각각 6,345억 원(이하, 전년도 동기 대비 +18.8%)과 371억

www.snmnews.com

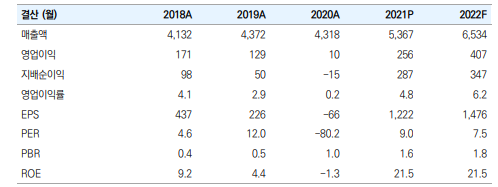

▶투자의견 강력매수, 목표주가 2만원 제시

TCC스틸에 대해 투자의견 강력매수, 목표주가 2만원을 신규로 제시하며 커버리지 개시. 목표주가 2만원은 2022년 예상 EPS 1,476원에 목표 PER 13.3배를 적용해 산출. 목표 PER은 KRX철강, KRX 2차전지, 피어그룹 평균 Valuation을 반영시킨 수치.

TCC스틸의 현재 주가는 절대적/상대적 저평가영역에 있는 매력적인 수준으로 판단. 동사의 현재 PER은 2022년 수익예상 대비 7.5배 수준에 불과. 실적 고성장과 당사의 보수적 수익예상을 감안하면 저평가매력은 더욱 확대될 전망.

▶2022년 영업이익 59% 성장 전망, 증설 미반영 보수적 추정치

TCC스틸은 변동 공시를 통해, 21.4Q(P) 매출액/영업이익으로 각각 1,519억원(YoY +41.9%)과 101억원(YoY 흑전)을 발표. 이는 21.3Q에 이어 분기 기준 사상 최고 실적. 2021년(P) 매출액/영업이익은 각각 5,367억원(YoY +24.3%)과 256억원(YoY +2,536.4%) 시현.

동사의 2022년 예상 매출액 및 영업이익은 각각 6,534억원(YoY +21.8%)과 407억원(YoY +58.9%) 수준으로 전망. 근거는, 1) 개화 시점에 있는 원통형 배터리 시장의 폭발적 포장재 수요 확대, 2) 기존 사업에서의 안정적 매출 기반, 3) 글로벌 니켈 가격 상승 추세 속에서의 매출 및 마진 확대 지속 등.

▶2차전지향 신사업 실적 모멘텀, 올해부터 더욱 가속화될 전망

TCC스틸은 안정적 매출 기반(기존사업)을 바탕으로 신사업에서 큰 폭의 실적 성장이 기대. 동사는 원통형 배터리 포장재(전기니켈도금강판)를 생산하고 있으며, 이는 가공 업체를 통해 국내 셀업체에 납품. 경상적 매출 규모는 분기당 1,000억원 수준이었으나 21.2Q 이후 전기니켈도금강판 판매가 늘면서 급증 하는 중.

2022년 수익 예상에는 지난 12/29 신규시설투자(증설) 내용을 미반영. 주요 내용은, 1) 목적: 니켈도금강판 수요증가에 따른 설비 증설, 2) 금액: 760억원, 3) 자기자본대비 비중: 62.7%.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| "대덕전자, 1Q 영업익 452% 급증 깜짝실적 예상" (0) | 2022.04.05 |

|---|---|

| 코리아써키트, 1분기 영업익 추정치 상회 전망에 강세 (0) | 2022.04.04 |

| 건축·건설기자재株 봄바람‥LX하우시스 이익증대 기대감 (0) | 2022.03.28 |

| DB하이텍 성장 이끄는 두 기둥 '8인치 호황·SiC' (0) | 2022.03.21 |

| 엠아이텍, 작년 영업익 전년比 103%↑… 창사 이래 최대 (0) | 2022.03.18 |

댓글