SK하이닉스, 현존 최고D램 'HBM3' 양산…美엔비디아에 공급 | 연합뉴스 (yna.co.kr)

SK하이닉스, 현존 최고D램 'HBM3' 양산…美엔비디아에 공급 | 연합뉴스

(서울=연합뉴스) 조재영 기자 = SK하이닉스[000660]는 현존 세계 최고 성능 D램인 'HBM3'의 양산을 시작해 미국 반도체 기업 엔비디...

www.yna.co.kr

SK그룹 사회적 가치 우등생은 'SK하이닉스' - 뉴스웨이 (newsway.co.kr)

SK그룹 사회적 가치 우등생은 'SK하이닉스' - 뉴스웨이

SK그룹 주요 계열사가 지난해 창출한 사회적 가치(SV) 실적을 연이어 발표하고 있는 가운데 SK하이닉스가 압도적인 성과를 거둔 것으로 나타났다. SK그룹은 2016년 최태원 회장이 각 계열사에 경제

www.newsway.co.kr

"하반기 메모리반도체株 안정적…SK하이닉스 톱픽" (edaily.co.kr)

"하반기 메모리반도체株 안정적…SK하이닉스 톱픽"

하반기에도 전방 수요 불확실성이 지속될 것으로 전망되면서 세트보다 부품, 중소형주보다 대형주가 안정적일 것이란 의견이 제시됐다. 메모리는 전방 수요가 회복되면 가장 빨리 반등하고, 전

www.edaily.co.kr

SK하이닉스, 솔리다임 분사·증자설 일축…"시너지 극대화 총력" < 전자·통신 < 산업 < 기사본문 - 한스경제(한국스포츠경제) (sporbiz.co.kr)

SK하이닉스, 솔리다임 분사·증자설 일축…"시너지 극대화 총력" - 한스경제(한국스포츠경제)

[한스경제=최정화 기자] SK하이닉스가 자회사 솔리다임 등 미주 신설조직과 현지 기업들과의 파트너십을 통해 미국 내 낸드사업 입지를 강화할 방침이다. 미국 내 반도체사업 확장으로 글로벌

www.sporbiz.co.kr

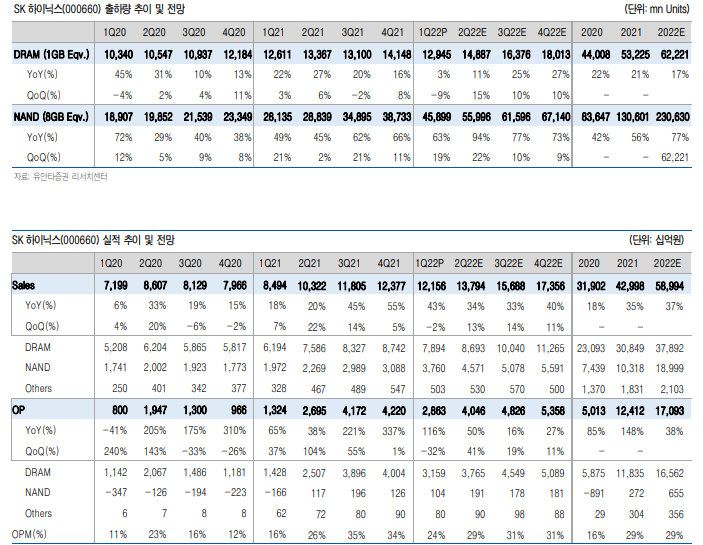

▶1Q22 Conference Call Review

1Q22 DRAM - B/G -9%, ASP -4%을 기록한 것으로 추정 - 스마트폰 시장이 예상보다 부진, Server 시장은 예상보다 견조

1Q22 NAND - B/G +19%, ASP +2%를 기록한 것으로 추정(Solidigm포함)- 중화권 모바일 시장 부진 영향으로 Solidigm 제외 시 B/G -16%로 당초 가이던스 하회

2Q22 가이던스- DRAM B/G 10%중반 증가, NAND B/G 20%이상 증가(Solidigm 포함)- DDR5 판매 확대와 고사양 eSSD 출시 효과

2022 가이던스- 22년 DRAM/NAND 수요 B/G 각각 10% 후반/30% 예상 - DDR5와 맞물린 Server 교체 수요가 긍정적으로 작용할 것

일회성 비용 - 판매보증충당부채 3,800억원. 2020년 생산 제품(1Xnm)에 대한 품질 이슈이기 때문에 추후 추가 비용 이슈는 없을 것- Solidigm 설립 초기 일회성 비용 1,000억원

▶22년 연간 영업이익 추정치 17조원 유지

22년 연간 매출액과 영업이익은 각각 58조원(YoY 37%), 17조원(YoY 38%, OPM 29%)을 기록할 전망. 중국 Lockdown에 따른 수요 둔화 우려는 일시적 기우에 불과할 것으로 예상하기 때문에 2Q22~3Q22 DRAM 고정거래선 가격 상승 전망 유지.

▶투자의견 BUY, 목표주가 16만원 유지

투자의견 BUY, 목표주가 16만원(22년 예상 BPS 105,000원 기준 Target PBR 1.5X) 유지함.

투자포인트는 다음 세가지로 요약됨. 1) 대외 불확실성에도 불구하고 조만간 메모리반도체 업황 반등이 가시권에 진입할 것으로 예상하고, 2) DDR5 출시와 Server 교체 주기가 맞물려 2022~2023년 수요 전망도 긍정적인 데다가, 3) 현재 주요 업체들의 투자 규모나 스케줄을 고려하면 2023년에는 메모리반도체 업계 B/G가 축소되면서 Tight한 메모리 수급이 지속될 것.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 자율주행의 눈 카메라 모듈… 삼성·LG, 미래 먹거리로 우뚝 (0) | 2022.06.14 |

|---|---|

| 기업은행, MZ세대 대표 자산관리 전문가 육성 (0) | 2022.06.09 |

| 현대제철, 조달청 계약에 철강재 수요 회복 전망까지…주가 살펴보니 (0) | 2022.06.07 |

| 포스코홀딩스, 첫 ‘미래기술전략회의’ 개최… 반기마다 성장동력 점검 (0) | 2022.06.06 |

| 기아, 5월 23만4554대 판매…전년比 4.9% 감소 (0) | 2022.06.03 |

댓글