[스몰캡 우량주] KCI, 매출 성장 지속…내년 수익성 개선도 기대 - 아이투자 (itooza.com)

아이투자

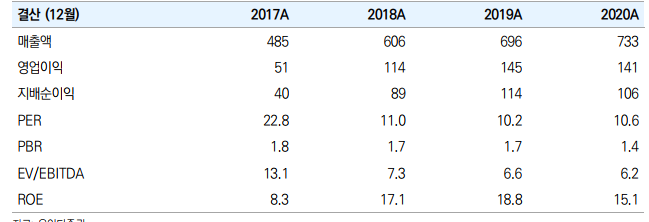

KCI의 주가는 지난 6일 종가 기준 전일 대비 0.67% 오른 8970원이다. 2021년 3분기 실적과 현재 주가를 반영한 KCI의 주가수익배수(PER)는 12배, 주가순자산배수(PBR)는 1.26배, 자기자본이익률(ROE)은 10.5%다

www.itooza.com

[배당뉴스] KCI, 주당 200원 배당...시가배당률 2% - 아이투자 (itooza.com)

아이투자

KCI가 주당 200원의 배당을 실시한다고 5일 공시했다. 회사 측이 밝힌 시가배당률은 2.02%다. 총 배당금은 21억원 수준이다.전자공시에 따르면 KCI는 2019년 주당 200원, 2018년 주당 180원의 배당을 실시

www.itooza.com

코로나 수혜주로 주목받는 KCI…샴푸첨가제 수익성 향상 - 매일경제 (mk.co.kr)

코로나 수혜주로 주목받는 KCI…샴푸첨가제 수익성 향상

최근 한 달 주가 22% ↑

www.mk.co.kr

▶샴푸, 린스 등에 사용되는 원료 생산 전문 업체

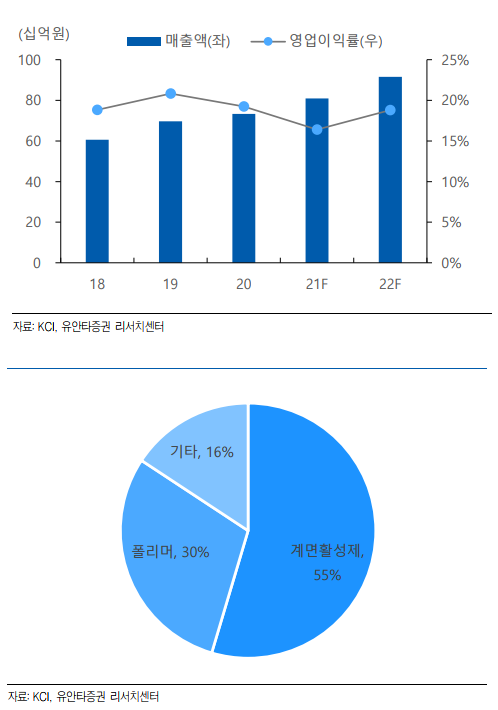

KCI는 샴푸와 린스 등의 원료로 사용되는 계면활성제 및 폴리머를 주력으로 생산하는 업체이다. 화장품 및 생활용품 원료를 만들고 있어 경기 변동에 따른 민감도가 상대적으로 적어 꾸준한 실적 성장을 이뤄왔으며 현재 수출 비중이 80%에 달한다. 주요 거래처들도 다국적 기업인 P&G, 로레알, 유니레버 등이며 장기간 거래를 통해 매년 매출액이 확대되고 있다. 2017년 12월에는 화학 및 식품 전문기업인 삼양사가 인수하면서 최대주주로 올라섰으며 사업적 시너지를 위한 양사간 협력도 활발해지고 있다. 현재 부문별 매출 비중은 계면 활성제 55%, 폴리머 30%, 기타 9% 이다.

▶친환경 트렌드 확산, 제품 경쟁력으로 시장 지배력 높이는 중

헤어케어 및 스킨케어 시장의 친환경/인체 안전성 트렌드가 확산되면서 KCI의 제품 수요도 동반 증가하고 있다. 동사의 양이온 계면활성제는 유채씨에서 추출된 유채유의 지방산을 원료로 하고 있어 자극성이 낮으며 고급 화장품, 헤어케어 등에 많이 사용되고 있다. 특히 소량으로도 컨디셔닝과 정전기 방지 효과가 뛰어난 만큼 제품 경쟁력을 통한 진입장벽을 확보하고 있다. 글로벌 계면활성제 시장이 연평균 약 5%씩 성장해 2022년에는 약 53조원으로 커질 것으로 전망되고 있으며 소재 기술 발달로 적용되는 분야도 확장되고 있다. 이러한 가운데 KCI는 계면활성제의 주 원료 생산기술과 생산 능력을 기반으로 시장에서의 지배력을 높여가고 있어 꾸준한 외형 확대가 예상된다.

▶2022년 실적 매출액 915억원과 영업이익 172억원 전망

KCI 2021년 실적은 매출액 809억원(+10.5%, YoY)과 영업이익 137억원(-3.0%, YoY)으로 예상한다. 올해 초 파업 영향으로 1분기 실적이 부진했으나 2분기부터 다시 회복되고 있다. 현재 계면활성제 부문 판매단가 인상으로 외형확대뿐 아니라 수익성도 급격하게 좋아지고 있어 내년에는 실적 성장이 두드러질 것으로 보인다. 이에 따라 2022년 실적은 매출액 915억원(+13.1%, YoY)과 영업이익 172억원(+29.7%, YoY)으로 추정하며 현재 주가도 내년 예상실적 기준 7배 수준인 만큼 밸류에이션 매력이 충분히 부각될 수 있는 업체이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 네오위즈, ‘아이돌리 프라이드’ 국내 퍼블리싱 (0) | 2021.12.23 |

|---|---|

| SFA반도체, 국내 최대 반도체 후공정 서비스 업체…목표가 9200원 제시-SK (0) | 2021.12.21 |

| 엔비티, 실적 개선 및 성장성 가시화 전망 (0) | 2021.12.16 |

| 대보마그네틱, 소재 임가공 사업 준비…실적 성장 전망-NH (0) | 2021.12.14 |

| 케이카, '카플레이션' 우려에 주가 상승세…중고차 시장 호황 (0) | 2021.12.13 |

댓글