신한금투 "원익QnC, 저평가된 고성장 IT기업" :: 공감언론 뉴시스통신사 :: (newsis.com)

신한금투 "원익QnC, 저평가된 고성장 IT기업"

[서울=뉴시스]신항섭 기자 = 신한금융투자는 7일 원익QnC에 대해 저평가된 고성장 정보기술(IT) 기업이라고 분석했다

www.newsis.com

원익아이피에스, EOS ‘대형 3D프린터’ 설치

원익아이피에스 사내 설치된 3D 프린터 실사진. [사진=원익아이피에스] [이뉴스투데이 전한울 기자] 원익아이피에스가 EOS사의 ‘AMCM M450-1kw’ 대형 3D프린

im.newspic.kr

[로펌의기술](77) 원익QnC ‘임플란트 표면 처리’ 특허 방어 성공… ‘선행발명’ 입증한 김앤장 - 조선비즈 (chosun.com)

[로펌의기술](77) 원익QnC ‘임플란트 표면 처리’ 특허 방어 성공… ‘선행발명’ 입증한 김앤장

로펌의기술77 원익QnC 임플란트 표면 처리 특허 방어 성공 선행발명 입증한 김앤장 임플란트 표면 처리 특허기술 놓고 맞붙은 원익QnC와 덴티스 특허 아냐 25개 선행발명 주장한 덴티스 기술 간 장

biz.chosun.com

원익QnC, 설비 이어 인력까지 확대 "투자 적기" - 전자신문 (etnews.com)

원익QnC, 설비 이어 인력까지 확대 "투자 적기"

원익QnC가 반도체 공정용 석영유리(쿼츠)와 세라믹 부품 생산 능력을 확대한다. 대규모 설비 투자에 이어 인력을 추가 확보한다. 반도체 성장 둔화 속에서도 선제적인 투자 확대로 미래 수요에

www.etnews.com

원익QnC, 하반기 모멘텀 여전…TSMC향 공급확대 -한화 (edaily.co.kr)

원익QnC, 하반기 모멘텀 여전…TSMC향 공급확대 -한화

한화투자증권은 27일 원익QnC(074600)에 대해 쿼츠 부문 하반기 모멘텀이 여전하다고 판단했다. 하반기에 집중될 실적 성장 모멘텀에 집중할 필요가 있다고 봤다. 투자의견 ‘매수’, 목표주가 3만6

www.edaily.co.kr

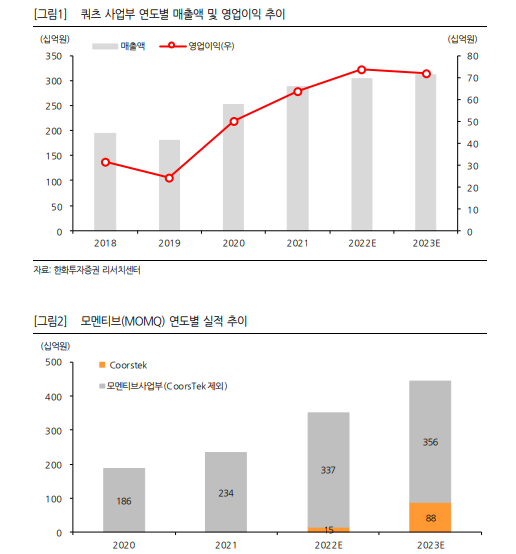

▶4Q22 Preview : 컨센서스 부합하는 수준

4Q22 예상실적은 매출액 1,994억원(-2% QoQ), 영업이익 245억원(- 34% QoQ)으로 매출액은 시장 기대치 부합, 영업이익은 기대치를 소폭 상회하는 수준일 것으로 전망한다. 11월부터 자회사 모멘티브에 쿠어스텍(11/1 모멘티브 지분 100% 인수) 연결 효과가 반영되고, P3 등 고객사 신규 라인 가동 효과로 쿼츠 및 세정 사업부의 실적 감소가 예상보다 크지 않았던 영향으로 추정된다. 4Q는 계절적으로 성과급이 반영되는 시기로 일회성 비용 반영에 따라 수익성 하락은 불가피하나, 전 년대비로는 개선된 수준일 것으로 전망한다.

▶바뀐 것은 없다. 쿼츠 부문 하반기 모멘텀은 여전

주력 고객사와의 쿼츠 제품 공급 단가 합의가 예년 대비 늦어지면서 가격 인하 폭에 대한 우려가 높아졌다. 그러나 시장의 우려만큼 단가 인하의 폭은 크지 않을 것으로 예상되며, Q의 증가가 P 하락 효과를 대부분 상쇄할 수 있을 것으로 판단한다. 쿼츠 부문 Q의 증가는 하반기부터 본격화될 것이다. 3Q부터 메모리 업황의 점진적 회복에 따른 수혜가 예상된다. 또한 현재 장비 반입 중 인 P3 디램과 로직 라인 신규 가동 효과와 P2 확산공정 교체주기 도래 효과가 매출로 반영될 것이다. TSMC향 공급 증가는 또 다른 기대요인 이다. 쿼츠 부문 내 TSMC 매출 비중은 지난해 4% 수준에 불과했으나 올해부터 점진적 증가가 기대된다. 대만 팹 증설과 고객사 내 점유 율 확대 효과에 기인한다. 하반기 예정된 구미 공장 증설분 양산 가동 과 대만(WQT) 공장 증설이 직접적인 주가 모멘텀으로 작용할 것이 다. 동사의 쿼츠 생산 Capa는 지난해말 3,400억원 수준에서 올해말 3,900억원 수준으로 확대될 예정이다.

▶목표주가 36,000원 유지

현 주가는 올해 예상 실적 기준 P/E 7.X 수준으로 동사의 과거 5개년 P/E 밴드 하단에 근접해 있어 부담 이 없다. 하반기에 집중된 실적 성장 모멘텀에 집중할 필요가 있으며, 특히 TSMC향 공급이 확대되는 것에 대한 멀티플 프리미엄 부여가 타 당해 보인다.

댓글