비에이치, 수익성 제고 가능성 기대…목표가↓-DS (edaily.co.kr)

비에이치, 수익성 제고 가능성 기대…목표가↓-DS

DS투자증권은 비에이치(090460)에 대해 “수익성 제고 가능성을 기대해 볼 수 있다”고 평가했다. 투자의견은 ‘매수’, 목표가는 3만3000원으로 ‘하향’했다.권태우 DS투자증권 연구원은 20일 보

www.edaily.co.kr

야심작 '갤S23' 나왔는데 부품주는 잠잠…왜? (edaily.co.kr)

야심작 '갤S23' 나왔는데 부품주는 잠잠…왜?

삼성전자(005930)가 야심차게 스마트폰 ‘갤럭시S23’를 공개했지만 부품주는 잠잠한 모습이다. 경기침체 우려 속에 스마트폰 교체 수요가 줄어들 것이란 전망이 커진 탓으로 풀이된다. 19일 마켓

www.edaily.co.kr

비에이치, 주당 250원 결산배당 결정 :: 공감언론 뉴시스통신사 :: (newsis.com)

비에이치, 주당 250원 결산배당 결정

[서울=뉴시스] 김경택 기자 = 비에이치는 보통주 1주 당 250원을 지급하는 결산배당을 결정했다고 13일 공시했다

www.newsis.com

하이투자 “비에이치 목표주가 하향, 아이폰 출하량 눈높이 크게 낮아져” (businesspost.co.kr)

하이투자 “비에이치 목표주가 하향, 아이폰 출하량 눈높이 크게 낮아져”

[비즈니스포스트]비에이치 목표주가가 낮아졌다.비에이치 부품이 탑재되는 아이폰 출하량이 예상보다 줄어들 수 있고 주력 제품 연성회로기판(FPCB) 판매가가 인하돼 이익 추정치가 ..

www.businesspost.co.kr

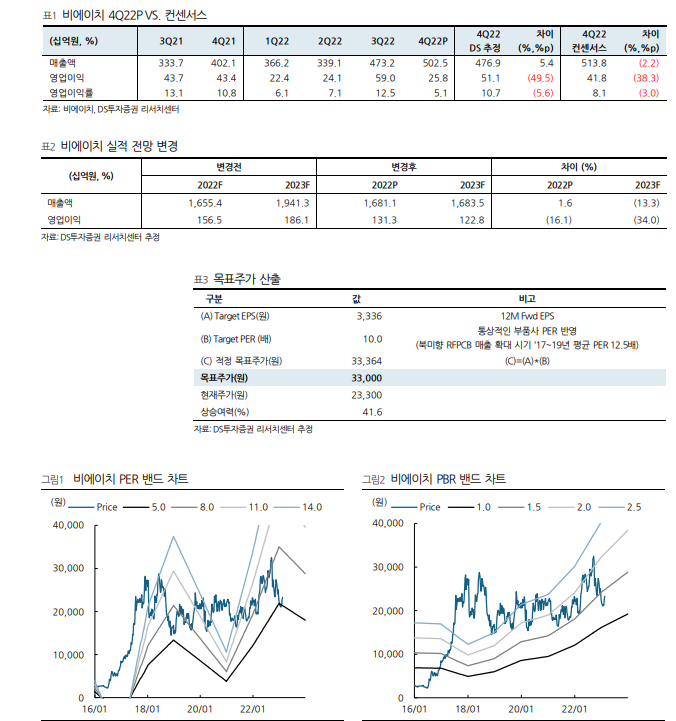

▶4Q22 일회성 비용 반영 & 1Q23 수익성 둔화 예상

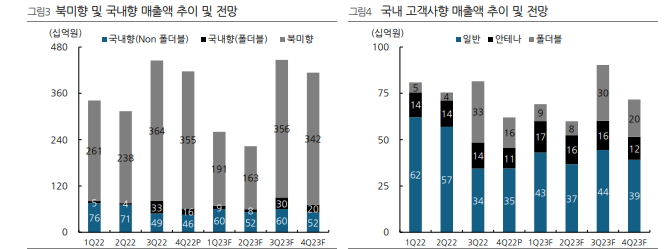

1) 4Q22: 매출액 5,025억원(+6.2% QoQ, +25% YoY), 영업이익 258억원(-56.3% QoQ, -40.6% YoY)으로 컨센서스 대비 영업이익은 하회했다. 매출액은 무선충전모 듈이 반영되어 외형성장을 이루었으나 영업이익 측면에서 (1) 정저우 생산 차질, (2) 신규 사업 관련 일회성 비용, (3) 성과급 등이 반영되면서 둔화된 영업이익을 시현했 다. 2) 1Q23: 예상 실적은 매출액 3,311억원(-34.1% QoQ, -9.6% YoY), 영업이익 137억원(-47% QoQ, -38.9% YoY)이다. 북미향의 전년 대비 Q 감소가 예상된다. 높아진 기저 영향(프리미엄 물량: 1H22 2.5천만대 추정)으로 1분기 실적은 둔화될 전망이다. 반면 배터리용 FPCB(EV)의 성장 기조는 지속되는 바 EV향 매출 비중은 확대될 것으로 판단된다.

▶전장향 + OLED 확대 모멘텀 상존

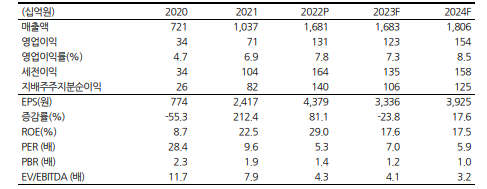

23년 예상 실적은 매출액 1.68조원(+0.1% YoY), 영업이익 1,228억원(-6.5% YoY) 이다. 1) 23년 무선충전모듈의 예상 매출액은 2,153억원으로 전사 전장 비중이 대폭 상승할 전망이다. 외주를 통해 부품을 생산하기 때문에 재고에 대한 부담이 낮다. 기 확보한 수주물량을 기반으로 23년 안정적인 수익 창출이 가능할 전망이다. 2) 연말 북미향 IT 기기의 OLED 채용 기대감이 확대되고 있다. 태블릿 1대 기준 스마트폰 대비 3배 이상의 면적과 FPCB 층수의 상승이 예상된다는 점에서 잠재적인 Q + P 효과를 기대해볼 수 있다. 올해 북미향 매출은 22년 대비 -13.5% 감소할 것으로 추 정했으나 추후 OLED 채용 확정 시 매출액 상향 가능성은 염두에 두어야 한다.

▶투자의견 Buy 유지, 분할 매수 관점 유효

이익추정치 조정에 기인하여 목표주가를 3.3만원으로 하향한다. 상반기 전방 고객사의 보유 재고 건전화 계획은 벤더들의 이익에 영향을 주는 부분이다. 단기적인 주가 모멘텀은 부진하나 중장기적 성장 모멘텀(전장 + OLED 채용)은 명확하다. 실적 상 저하고 및 Base Case를 고려하여 분할 매수 관점이 유효할 전망이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 종목추천정보 (0) | 2023.02.23 |

|---|---|

| 엠씨넥스, 악재 해소 완료 "올해 실적 정상화 전망" (0) | 2023.02.22 |

| 에코마케팅, 지난해 역대 최대 매출액 달성 (0) | 2023.02.18 |

| 자화전자, 애플향 OIS 공급 시작으로 성장 구간 진입 (0) | 2023.02.17 |

| ‘삼강엠앤티’(SK오션플랜트) 코스닥 찍고 코스피 간다 (0) | 2023.02.16 |

댓글