DB하이텍, 3·4분기 최대 실적 경신 예상···목표가↑-신한금투 - 파이낸셜뉴스 (fnnews.com)

DB하이텍, 3·4분기 최대 실적 경신 예상···목표가↑-신한금투

[파이낸셜뉴스] 신한금융투자가 26일 DB하이텍에 대해 3·4분기 사상 최대 실적 경신이 예상된다며 목표주가를 기존 8만원에서 8만4000원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다. 전

www.fnnews.com

더벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

[ESG 등급 분석]DB하이텍, 사상 첫 'A'…변화 두드러진 지배구조 점수

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

[주간 추천주] 저평가 매력 주목…삼성전자·DB하이텍 '러브콜' (inews24.com)

[주간 추천주] 저평가 매력 주목…삼성전자·DB하이텍 '러브콜'

[아이뉴스24 오경선 기자] 국내 증권사들이 다음주 시장에서 저평가된 종목에 주목하라고 조언했다. 3분기 실적 시즌을 기점으로 대형주들의 턴어라운드가 기대된다는 분석이 나왔다. 친

www.inews24.com

[특징주] DB하이텍(000990), 8인치 파운드리 품귀…높은 영업이익률 '수혜' - 인천일보 (incheonilbo.com)

[특징주] DB하이텍(000990), 8인치 파운드리 품귀…높은 영업이익률 '수혜' - 인천일보

DB하이텍은 반도체 제품 및 부품 설계와 제조 판매업을 영위하는 기업이다. 2021년 2분기 기준 부문별 매출액은 반도체 96.8%, 기타 3.2%로 구성돼 있다. 매출액은 2747억원(YoY +14%), 영업이익은 814억원

www.incheonilbo.com

최창식 DB하이텍 부회장 '회사 규모 맞게 증설 진행 중' (sedaily.com)

최창식 DB하이텍 부회장 '회사 규모 맞게 증설 진행 중'

최창식 DB하이텍 부회장./사진 제공=DB하이텍최창식 DB하이텍 부회장이 대규모 팹 증설보다 공정 효율화로 생산 능력을 극대화하겠다는 계획을 밝혔다. 현재 8인치 파운드리(칩 위탁생산) 시장은

www.sedaily.com

'하이텍' DB 재건 선봉에… 車 반도체 품고 年매출 1조 가시권 | Save Internet 뉴데일리 (newdaily.co.kr)

'하이텍' DB 재건 선봉에… 車 반도체 품고 年매출 1조 가시권

'2021년 매출 1조4000억원, 영업이익 4825억원.' DB하이텍의 올해 실적 전망치다. 일각에서 제기되던 매각설을 딛고 그룹의 캐시카우로 급부상하며 부활의 신호탄을 쐈다. DB하이텍의 3분기 매출액

biz.newdaily.co.kr

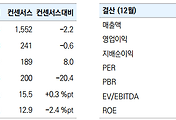

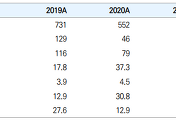

▶3Q21 영업이익 1,014억원으로 기존 추정치 유지

3분기 매출액과 영업이익은 각각 3,029억원(YoY 26%, QoQ 10%), 1,014억원(YoY 51%, QoQ 25%, OPM 33%)에 달하며 창사이래 처음으로 1,000억원대 분기 영업이익을 기록할 전망.

8인치 파운드리의 극심한 공급 부족에 대응하기 위해 분기별로 4~5K 수준의 Capa 증가가 나타날 것으로 예상하는데, 이러한 Capa 증가 효과가 3분기부터 실적에 반영될 것으로 예상하기 때문.

▶4Q21에도 QoQ 매출 성장 전망

4분기 매출액과 영업이익은 각각 3,183억원(YoY 40%, QoQ 5%), 1,098억원(YoY 261%, QoQ 8%, OPM 34%)을 기록할 전망. 5년만에 동사의 4분기 매출액이 전분기 대비 증가할 것으로 전망되는 것.

▶22년 연간 영업이익 4,986억원으로 기존 추정치 유지

22년 연간 매출액과 영업이익은 각각 1.39조원(YoY 22%), 4,986억원(YoY 41%, OPM 36%)으로 실적 모멘텀이 극대화될 전망.

1) 8인치 파운드리 공급부족은 내년에도 지속되면서 판가 상승이 이어질 전망, 2) 3Q21부터 분기별로 증가하는 Capa가 내년에는 연간 실적에 반영될 것으로 추정. 더불어 3) 감가상각비용 부담도 올해 대비 약 200억원~300억원 줄어들 것으로 예상된다는 점까지 감안하면 5,000억원에 육박하는 영업이익 달성은 무난할 것.

▶반도체 중소형주 Top-Pick 의견, TP 88,000원 유지

Wearable, IoT 등 신규 수요가 촉발한 8인치 파운드리 호황이 장기화될 것으로 전망되는 데 반해, 동사 주가는 2022년 기준 PER 6배 미만에서 거래. 즉, 시장에서 기대하는 ‘신규 라인 증설 = Valuation Re-rating’ 을 배제해도 주가 상승여력은 크다고 판단.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 이수페타시스 주가 7%↑..."최근 수주 물량 급증, 올해 최대 실적 목표" (0) | 2021.11.04 |

|---|---|

| 원익QnC 주식 매수의견 유지, "해외로 반도체소재 공급 계속 늘어" (0) | 2021.11.03 |

| SK하이닉스, 키파운드리 인수 소식에 주가 3%대 상승 (0) | 2021.11.01 |

| “레이, 성수기 효과로 실적 성장할 것…매수 권고” (0) | 2021.10.31 |

| PI첨단소재, 3Q 영업익 191.9억…전년比 20.5%↑ (0) | 2021.10.30 |

댓글